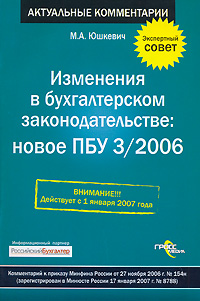

С 1 января 2007 года при расчетах в иностранной валюте следует руководствоваться Положением по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) аюепбЭтот документ, по сути, исключил из бухучета понятие «суммовые разницы» Теперь в тех ситуациях, когда цена в контракте установлена в иностранной валюте или условных денежных единицах, а расчеты производятся в рублях, в учете возникает не суммовая, а курсовая разница бмагиНо, кажущееся на первый взгляд формальным, на деле данное нововведение влечет далеко идущие последствия Одним словом, изменения, привнесенные ПБУ 3/2006 в методологию бухгалтерского учета, можно смело назвать революционными Анализ последствий вы найдете в первой части книги А вторая часть издания посвящена правилам учета «традиционных» курсовых разниц, которые возникают в тех случаях, когда оплата производится в иностранной валюте Автор Матвей Юшкевич.